午盘收盘,国内期货主力合约跌多涨少。碳酸锂跌超5%,焦煤、纯碱跌超4%,集运指数(欧线)、焦炭、氧化铝、液化石油气(LPG)跌超3%,玻璃跌近3%。涨幅方面,乙二醇(EG)涨超2%。

在供需双弱的格局下,需求更为疲软,碳酸锂价格仍以弱势运行为主

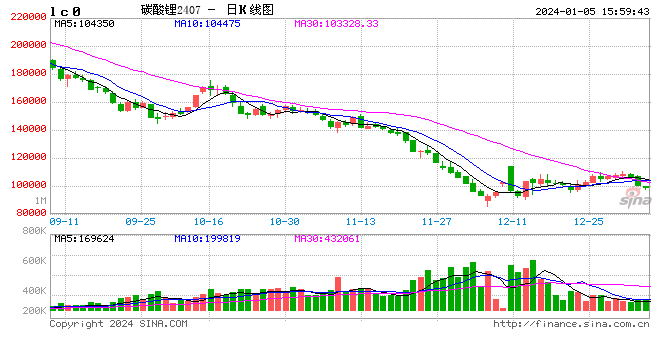

周三以来,碳酸锂结束上周以来的反弹局势,再度开启下跌,周内跌幅超7%。

从背后驱动因素来看,进入1月以来,碳酸锂进入滚动交割阶段,目前广期所仓单有序增加中,预计仓单相对充足,盘面回吐期现倒挂的升水。不过,目前电池级碳酸锂现货平均价维持9.7万元/吨,随着盘面价格逐步贴近现货价格,进一步下行空间或有所收窄。而且,多头接货可以直接转抛远月,大概率不会在现货上形成供应压力,直到3月集中注销仓单出库,因此盘面继续大跌的可能性较低。

基本面来看,矿端价格延续下跌,然受到订单偏弱及市场情绪偏空的影响,生产端也表现不强,当前部分锂盐厂停止出货,预期1月整体开工仍然不乐观,江西个别小厂预计在1月延续停产。需求方面,正极材料排产预计仍将环比走弱,刚需采购为主,尽管终端数据方面环比实现增长,但是在当前价格水平下,也并未带动上游好转和补库需求,弱预期逐步兑现。因此在供需双弱的格局下,需求更为疲软,价格仍以弱势运行为主,关注供应减产情况和后市节前备货情况。(光大期货)

传言称远兴三线已出产品,四线下周即将投料

纯碱主力合约跌超4%,光大期货研报观点:基本面来看,近期部分检修企业负荷提升,行业开工率本周提升至85.19%,产量也提升1.97%至66.32万吨。传言称远兴三线已出产品,四线下周即将投料,若消息属实则纯碱供应仍有明显提升空间。本周纯碱企业库存、社会库存分别提升近3万吨和近2万吨。需求端表现一般,中下游采购不积极,月初虽有部分下游采购补库,但整体成交呈现量增价减趋势。整体来看,纯碱期现市场情绪均有所松动,盘面趋势转为偏弱震荡,关注宏观及商品市场整体情绪变化、下游玻璃期货价格走势,中长期纯碱产能压力依旧较大。